Rok 2015 obfitował w wydarzenia, które istotnie wpływały na rynki finansowe. Rozpoczęcie skupu obligacji skarbowych krajów strefy euro przez Europejski Bank Centralny doporowadziło do rekorodowych spadków rentowności obligacji niemieckich oraz pośrednio do wyraźnego umocnienia się dolara amerykańskiego. Z kolei uwolnienie przez szwajcarski bank centralny kursu franka szwajcarskiego spowodowało gwałtowne umocnienie się tej waluty.

Europejski Bank Centralny w końcu stycznia ogłosił program luzowania ilościowego oraz rozpoczął skup obligacji skarbowych krajów strefy euro. W konsekwencji rentowności niemieckich 10-letnich obligacji skarbowych w kolejnych miesiącach spadły do najniższych poziomów w historii, przejściowo wynosząc mniej niż 0,1%. Równolegle, niemieckie indeksy akcyjne notowały rekordowo wysokie wartości.

Oczekiwania na podniesienie stóp procentowych przez Rezerwę Federalną w USA w 2015 roku, skontrastowane z nadzwyczajnym luzowaniem polityki pieniężnej w strefie euro, doprowadziły w I kwartale 2015 roku do bardzo wyraźnego umocnienia się dolara amerykańskiego w stosunku do wspólnej waluty europejskiej. Różnice w polityce pieniężnej oraz postrzeganiu perspektyw gospodarczych strefy euro i USA przyczyniły się do powiększenia różnicy pomiędzy rentownościami 10-letnich obligacji skarbowych Niemiec i USA do poziomów najwyższych od lat.

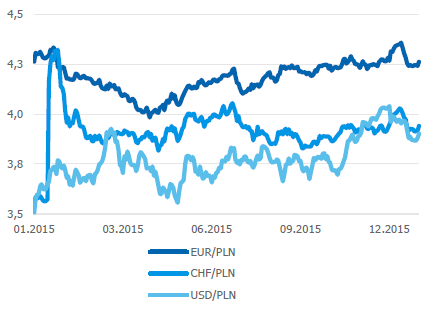

Innym bardzo istotnym wydarzeniem na początku 2015 roku było uwolnienie w połowie stycznia przez szwajcarski bank centralny kursu franka szwajcarskiego. Zniesiono minimalny poziom kursu EUR/CHF ustalony na 1,20. Ta decyzja doprowadziła do gwałtownego umocnienia się szwajcarskiej waluty, także w stosunku do polskiego złotego.

Dla polskich skarbowych papierów wartościowych o krótszych terminach zapadalności istotne było obniżenie przez Radę Polityki Pieniężnej stopy referencyjnej Narodowego Banku Polskiego do 1,50% w marcu 2015 roku, kończące cykl luzowania polityki pieniężnej.

Przełom kwietnia i początek maja 2015 roku zapoczątkowały zasadniczą zmianę nastrojów na rynkach finansowych. Ceny obligacji i akcji zaczęły spadać, szczególnie w Europie. Do zmian na rynku stopy procentowej przyczyniło się wyciszenie obaw przed utrwaleniem się deflacji w strefie euro. Na pogorszenie się sytuacji na rynku akcji wpłynął wzrost awersji do ryzyka na rynkach finansowych, między innymi w związku z problemami Grecji oraz konfliktem ukraińsko-rosyjskim.

Eskalacja napięcia nastąpiła w końcu czerwca 2015 roku, kiedy to premier Grecji A. Tsipras ogłosił referendum dotyczące przyjęcia warunków programu pomocowego dla tego kraju.

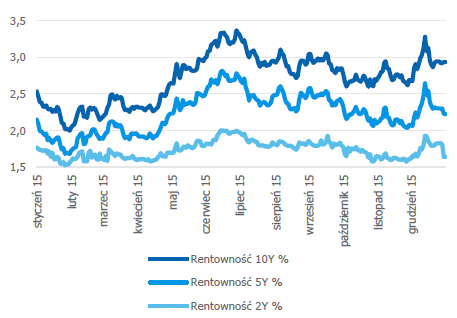

W burzliwej pierwszej połowie 2015 roku, rentowności polskich 10-letnich obligacji skarbowych osiągnęły zarówno najniższy, jak i najwyższy poziom w całym roku. Najpierw bowiem spadły z 2,54% do 2,00% na koniec stycznia, by wzrosnąć do 3,37% na koniec czerwca. Natomiast indeks WIG na przełomie kwietnia i maja przekroczył 57 tysięcy punktów, wzrastając o blisko 12% od końca 2014 roku. Jednak jego spadek w drugiej połowie maja i czerwca w znacznym stopniu wymazał osiągnięty wcześniej wzrost.

W sierpniu i wrześniu 2015 roku trzy główne tematy kształtowały tendencje na rynkach finansowych. Po pierwsze – sytuacja w Chinach, gdzie załamanie cen na rynku akcji w drugiej połowie sierpnia 2015 roku wywołało silne globalne turbulencje. Po drugie – możliwość rozszerzenia i wydłużenia programu luzowania ilościowego Europejskiego Banku Centralnego, który miał być zakończony do września 2016 roku. Po trzecie – oczekiwania na decyzję Rezerwy Federalnej dotyczącą ewentualnego podniesienia stóp procentowych w USA, do którego we wrześniu jednak nie doszło.

W III kwartale 2015 roku polska krzywa dochodowości zauważalnie się obniżyła i spłaszczyła. Z zewnątrz niskie rentowności podtrzymywała polityka pieniężna EBC i Fed, która podążała łagodniejszym kursem, niż powszechnie oczekiwano wcześniej. Do tego uporczywie niska inflacja w Polsce oraz spodziewany wynik polskich wyborów sugerowały również utrzymywanie łagodnej polityki pieniężnej w Polsce.

Okres ten okazał się niekorzystny dla rynku akcji. Akcje taniały nie tylko w Polsce, ale też na rynkach światowych. Początkowo spadki te były głównie związane z obawami o sytuację Grecji. Nasiliły się one wskutek pogarszającej się sytuacji gospodarczej i rynkowej Chin oraz obaw o jej implikacje dla gospodarki światowej, szczególnie innych „rynków wschodzących”. Dodatkowo w Polsce ceny akcji niektórych spółek – w szczególności z sektora bankowego – obciążane były przez pojawiające się w mediach zapowiedzi możliwych niekorzystnych dla nich rozwiązań ustawowych (w tym w zakresie podatku od aktywów instytucji finansowych), które mogłyby zostać wprowadzone po wyborach parlamentarnych w październiku 2015 roku. Regulacje dotyczące rynku ubezpieczeń i rynków finansowych w Polsce.

Okres ten okazał się niekorzystny dla rynku akcji.

Akcje taniały nie tylko w Polsce ale też na rynkach światowych. Pierwotnie na spadki wpłynęły gółównie obawy o sytuację finansową w Grecji. Nasiliły się one wskutek pogarszającej się sytuacji gospodarczej i rynkowej Chin. Dodatkowym obciążeniem były zapowiedzi zmian podatkowych w sektorze bankowym.

Spadki warszawskich indeksów giełdowych nasiliły się jeszcze bardziej w ostatnich miesiącach 2015 roku. Indeks największych spółek WIG20 znalazł się w pobliżu 1700 punktów pierwszy raz od 2009 roku. Indeks WIG od majowego szczytu spadł aż o blisko 24%. Na taki rozwój sytuacji złożyło się kilka czynników. Amerykański bank centralny w grudniu podwyższył stopę funduszy federalnych o 25 punktów bazowych. Była to pierwsza podwyżka od 2006 roku. Europejski bank centralny w grudniu wprawdzie rozluźnił politykę pieniężną, ale dokonał tego w mniejszej skali, niż oczekiwał rynek. Do tego wzmogły się obawy o sytuację rynków wschodzących. Spadały ceny surowców. Ryzyka zewnętrzne oraz zapowiedzi zmian regulacyjnych dotyczących m.in. sektora bankowego dodatkowo obciążyły perspektywy polskiego rynku akcji, zwłaszcza indeksu WIG20.

Rentowność obligacji skarbowych w 2015 roku

Te same czynniki silnie oddziaływały na polski rynek obligacji skarbowych i doprowadziły do zwiększenia stromizny polskiej krzywej dochodowości. W IV kwartale 2015 roku rentowności polskich 10-letnich obligacji skarbowych nieco wzrosły. Jednocześnie oczekiwania na obniżki stóp w Polsce przyczyniły się do obniżenia rentowności obligacji o krótszych terminach zapadalności.

Ostatecznie w całym 2015 roku rentowność polskich dłużnych skarbowych papierów wartościowych o rocznym terminie zapadalności spadła o około 30 pkt. bazowych do około 1,50%. Rentowności obligacji 5- i 10-letnich wzrosły natomiast odpowiednio o około 10 i 40 pkt. bazowych. Różnica pomiędzy rentownością 10-letnich i rocznych papierów wzrosła aż o około 70 pkt. bazowych. Korelacja rentowności w Polsce z najważniejszymi rynkami globalnymi – jak Niemcy czy USA – utrzymała się na wysokim poziomie.

Jednocześnie w 2015 roku indeks akcji WIG20 spadł o blisko 20%, a WIG obniżył się o niecałe 10%.

Na rynku walutowym w 2015 roku utrzymał się trend silnej aprecjacji dolara amerykańskiego do euro, choć nie był on już tak jednoznaczny jak w 2014 roku. Niemniej jednak euro straciło do dolara aż 10,2%. Kurs złotego do dolara również uległ silnej zmianie – za dolara trzeba było zapłacić o 11,2% więcej niż na koniec 2014 roku. Złoty osłabił się również wyraźnie do franka szwajcarskiego, tracąc 11,1%. Natomiast polska waluta pozostała stabilna w stosunku do europejskiej.

Kurs złotego w 2015 roku