Realny wzrost produktu krajowego brutto oraz poprawiająca się sytuacja na rynku pracy sprawiły, że polska gospodarka w 2015 roku znajdowała się w trendzie wzrosotwym.

Produkt Krajowy Brutto

Głównym czynnikiem wzrostu gospodarczego pozostawał popyt krajowy, choć jego wzrost był niższy niż w 2014 roku (3,3% wobec 4,9%).

Poprawiająca się sytuacja na rynku pracy i utrzymujący się na stosunkowo wysokim poziomie realny wzrost dochodów pozwoliły na przyspieszenie dynamiki konsumpcji gospodarstw domowych do 3,1% wobec 2,6% w 2014 roku.

Poprawiająca się sytuacja na rynku pracy i utrzymujący się na stosunkowo wysokim poziomie realny wzrost dochodów pozwoliły na przyspieszenie dynamiki konsumpcji gospodarstw domowych do 3,1% wobec 2,6% w 2014 roku. Rosły także ich oszczędności. Tempo wzrostu konsumpcji gospodarstw domowych było przy tym w ciągu 2015 roku nadzwyczaj stabilne. Dynamika spożycia publicznego nieco osłabła - do 3,5% wobec 4,9% w 2014 roku. W 2015 roku wzrost inwestycji w środki trwałe był niższy niż przed rokiem - ok. 6,1% wobec 9,8%.

Utrzymywanie się dobrej sytuacji finansowej przedsiębiorstw, stabilny wzrost gospodarczy, stosunkowo wysoki poziom wykorzystania mocy wytwórczych, wysoka dostępność kredytu i jego niski koszt, tworzyły korzystne warunki dla wzrostu inwestycji. Jednak z drugiej strony, niepewność prognoz popytu i podwyższona zmienność na rynkach finansowych skłaniały przedsiębiorstwa do zachowania ostrożności.

Z kolei do osłabienia dynamiki inwestycji publicznych mogło przyczynić się wchodzenie w okres przejściowy pomiędzy finansowaniem środkami z perspektywy finansowej Unii Europejskiej na lata 2007-2013 i perspektywy 2014-2020. W przeciwieństwie do 2014 roku, zmiana zapasów miała negatywny wpływ na dynamikę popytu krajowego i PKB w 2015 roku.

Eksport rósł w 2015 roku nieco szybciej niż import.

W efekcie wpływ eksportu netto na wzrost PKB w 2015 roku był nieznacznie dodatni (0,4 p.p.), podczas gdy w 2014 roku eksport netto odjął 1,5 p.p. od wzrostu realnego PKB.

Dekompozycja wzrostu PKB w latach I kw. 2011- IV kw. 2015

Rynek pracy i konsumpcja

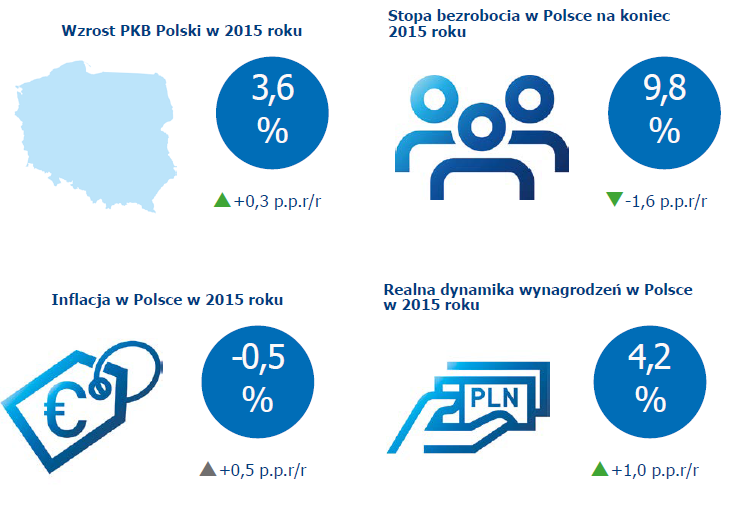

W 2015 roku odnotowano korzystne tendencje na rynku pracy. Stopa bezrobocia rejestrowanego systematycznie się obniżała, osiągając najniższy poziom od końca 2008 roku (9,8% w grudniu – wobec 11,4% w końcu 2014 roku). Przeciętne miesięczne zatrudnienie w sektorze przedsiębiorstw zwiększyło się w 2015 roku o blisko 77 tysięcy osób, a jego roczna dynamika przyspieszyła do 1,4% r/r w grudniu 2015 roku wobec 1,1% r/r na koniec 2014 roku.

W warunkach deflacji presja na wzrost wynagrodzeń pozostawała ograniczona. Przeciętne miesięczne wynagrodzenie w gospodarce narodowej wzrosło w 2015 roku o 3,2%, tyle samo co rok wcześniej. Jednakże dzięki spadkowi cen konsumpcji (CPI) realny wzrost wynagrodzeń był najwyższy od 2008 roku. Wzrost przeciętnego miesięcznego wynagrodzenia w gospodarce narodowej po uwzględnieniu zmian cen wyniósł 4,2% w 2015 roku wobec 3,2% rok wcześniej. Podobnie jak w 2014 roku, wynagrodzenia w sektorze przedsiębiorstw w 2015 roku rosły szybciej niż w sferze budżetowej. Realna dynamika funduszu wynagrodzeń w sektorze przedsiębiorstw w 2015 roku wyniosła średnio miesięcznie 5,6% r/r i była największa od 7 lat. Także realny wzrost dochodów do dyspozycji brutto był znacząco większy niż w 2014 roku. Systematycznie poprawiały się również wskaźniki koniunktury konsumenckiej. Wskaźniki ufności konsumenckiej GUS osiągnęły najwyższy poziom od 2008 roku.

Lepsza sytuacja finansowa gospodarstw domowych i poprawiająca się sytuacja na rynku pracy sprzyjały wzrostowi konsumpcji i oszczędności gospodarstw domowych. Dynamika konsumpcji indywidualnej przyspieszyła w 2015 roku do 3,1% wobec 2,6% rok wcześniej.

Inflacja, polityka pieniężna i stopy procentowe

W 2015 roku ceny konsumpcji (CPI) obniżyły się średniorocznie o 0,9%. Po osiągnięciu minimum w lutym (-1,6% r/r), roczny wskaźnik cen towarów i usług konsumpcyjnych powoli się zwiększał, do -0,5% r/r w końcu roku.

Spadek cen konsumpcji wynikał przede wszystkim z oddziaływania procesów globalnych – silnie spadły światowe ceny ropy naftowej i innych surowców, utrzymywały się niskie ceny żywności, niska była inflacja w krajach będących najważniejszymi partnerami handlowymi Polski. Jednocześnie w kraju brak było popytowej presji na wzrost cen, utrzymywał się spadek cen produkcji i ograniczona presja płacowa. Inflacja netto (CPI po wyłączeniu cen żywności i energii) wyniosła średniorocznie w 2015 roku zaledwie 0,3%, wobec 0,6% w 2014 roku.

W tych warunkach Rada Polityki Pieniężnej obniżyła w marcu 2015 roku stopy procentowe o 50 punktów bazowych, w tym stopę referencyjną do 1,5%. Decyzję tę uzasadniono wydłużaniem się okresu deflacji i wzrostem ryzyka utrzymywania się inflacji znacznie poniżej celu w średnim okresie. Rada Polityki Pieniężnej zasygnalizowała jednocześnie, że cykl łagodzenia polityki pieniężnej został zakończony. Do końca roku nie dokonywano już zmian stóp procentowych. W ocenie RPP z grudnia 2015 roku, pozostawienie stóp NBP na dotychczasowym poziomie sprzyjało utrzymaniu polskiej gospodarki na ścieżce zrównoważonego wzrostu oraz makroekonomicznej równowagi.

Finanse publiczne

Początkowo budżet na 2015 rok zakładał deficyt w wysokości 46,08 mld zł. W grudniu dokonano nowelizacji budżetu i podwyższono planowany deficyt w 2015 roku do 49,98 mld zł. Jest to kwota wyraźnie wyższa niż 28,98 mld zł odnotowane w 2014 roku.

Polska nie miała żadnych problemów z pozyskaniem rynkowego finansowania. Na koniec 2015 roku prefinansowano już około 20% potrzeb pożyczkowych zaplanowanych na 2016 rok.