Na potrzeby zarządzania Grupą PZU, zostało wyodrębnionych szereg segemntów branżowych. Wśród nich znajdują się m.in.: ubezpieczenia korporacyjne, ubezpiecznia masowe, emerytalne czy segment Ukraina i kraje bałtyckie.

Na potrzeby zarządzania Grupą PZU, zostały wyodrębnione następujące segmenty branżowe:

- ubezpieczenia korporacyjne (majątkowe i pozostałe osobowe) – segment ten obejmuje szeroki zakres produktów ubezpieczeń majątkowych, odpowiedzialności cywilnej i komunikacyjnych, dostosowanych do potrzeb klienta i z indywidualną wyceną ryzyka oferowanych przez PZU oraz Link4 dużym podmiotom gospodarczym;

- ubezpieczenia masowe (majątkowe i pozostałe osobowe) – składają się na niego produkty ubezpieczeń majątkowych, wypadkowych, odpowiedzialności cywilnej i komunikacyjnych. PZU oraz Link4 świadczy je klientom indywidualnym oraz podmiotom z sektora małych i średnich firm;

- ubezpieczenia na życie: grupowe i indywidualnie kontynuowane – PZU Życie oferuje je grupom pracowników i innym grupom formalnym (np. związkom zawodowym). Do umowy ubezpieczenia przystępują osoby pozostające w stosunku prawnym z ubezpieczającym (np. pracodawcą, związkiem zawodowym) oraz ubezpieczenia indywidualnie kontynuowane, w których ubezpieczający nabył prawo do indywidualnej kontynuacji ubezpieczenia w fazie grupowej. Obejmuje on następujące rodzaje ubezpieczeń: ochronne, inwestycyjne (niebędące jednak kontraktami inwestycyjnymi) oraz zdrowotne;

- indywidualne ubezpieczenia na życie – PZU Życie świadczy je klientom indywidualnym. Umowa ubezpieczenia dotyczy konkretnego ubezpieczonego, który podlega indywidualnej ocenie ryzyka. Są to ubezpieczenia ochronne, inwestycyjne (niebędące kontraktami inwestycyjnymi) i zdrowotne;

- inwestycje – raportujący wg PSR – obejmujący działalność lokacyjną w zakresie środków własnych Grupy PZU rozumianych jako nadwyżka lokat nad rezerwami techniczno-ubezpieczeniowymi w spółkach ubezpieczeniowych Grupy PZU mających siedzibę w Polsce (PZU, Link4 i PZU Życie) powiększoną o nadwyżkę dochodów osiągniętą ponad stopę wolną od ryzyka z inwestycji odpowiadających wartości rezerw techniczno- ubezpieczeniowych PZU, Link4 i PZU Życie w produktach ubezpieczeniowych, czyli nadwyżkę dochodów z lokat PZU, Link4 i PZU Życie ponad dochody alokowane według cen transferowych do segmentów ubezpieczeniowych. Ponadto, segment Inwestycje obejmuje dochody z innych wolnych środków finansowych w Grupie PZU (w tym konsolidowane fundusze inwestycyjne);

- ubezpieczenia emerytalne – działalność prowadzona przez PTE PZU;

- segment Ukraina – obejmuje zarówno ubezpieczenia majątkowe i pozostałe osobowe oraz na życie;

- segment Kraje bałtyckie – ubezpieczenia majątkowe i pozostałe osobowe oraz na życie świadczone na terenie Litwy, Łotwy i Estonii;

- kontrakty inwestycyjne – składają się na nie produkty PZU Życie nietransferujące istotnego ryzyka ubezpieczeniowego i niespełniające definicji kontraktu ubezpieczeniowego. Są to niektóre produkty z gwarantowaną stopą zwrotu oraz niektóre produkty w formie ubezpieczeniowego produktu kapitałowego – unit-linked;

- pozostałe – obejmują jednostki objęte konsolidacją i niezakwalifikowane do żadnego segmentu powyżej.

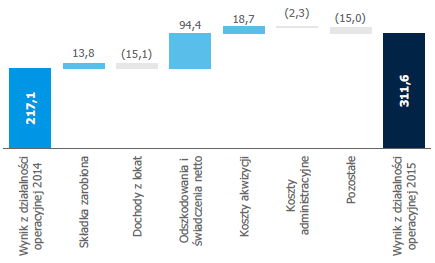

Ubezpieczenia korporacyjne

W 2015 roku segment ubezpieczeń korporacyjnych (składający się z PZU i Link4) osiągnął 311,6 mln zł zysku z działalności operacyjnej, czyli o 43,5% więcej niż w analogicznym okresie ubiegłego roku.

Rozpoczęcie od września 2014 roku konsolidacji Link4 przyczyniło się do wyższego poziomu poszczególnych składowych wyniku operacyjnego w 2015 roku względem analogicznego okresu ubiegłego roku.

Na poziom wyniku segmentu w 2015 roku wpływ miały przede wszystkim następujące czynniki:

- wzrost składki zarobionej netto o 0,9% przy jednoczesnym niewielkim spadku składki przypisanej brutto o 0,4% w stosunku do 2014 roku. Niższą sprzedaż odnotowano głównie w grupie ubezpieczeń odpowiedzialności cywilnej jako efekt finalizacji w grudniu 2014 roku kilku dużych przetargów prowadzonych przez podmioty medyczne (bez wpływu na poziom składki zarobionej 2014 roku) oraz w grupie ubezpieczeń Casco pojazdów szynowych i gwarancji. Spadek składki przypisanej częściowo skompensowany został przez wzrost sprzedaży w grupieubezpieczeń AC jako efekt wzrostu liczby ubezpieczeń oraz w grupie ubezpieczeń od ognia i innych szkód rzeczowych w wyniku pozyskania kilku nowych klientów i zawarcia kontraktów na okres dłuższy niż jeden rok;

- spadek wartości odszkodowań i świadczeń netto o 9,8% w stosunku do analogicznego okresu 2014 roku co przy wzroście składki zarobionej netto o 0,9% oznacza poprawę wskaźnika szkodowości o 7,0 p.p do poziomu 58,9%. Spadek odnotowano głównie w grupie ubezpieczeń odpowiedzialności cywilnej (niższy poziom rezerw na szkody z lat ubiegłych) oraz ubezpieczeń szkód powodowanych żywiołami (niższa szkodowość). Efekt częściowo zniwelowany wzrostem odszkodowań i świadczeń w grupie ubezpieczeń komunikacyjnych jako konsekwencja wyższej średniej wypłaty oraz wzrostu liczby szkód zgłoszonych;

- niższy poziom dochodów z lokat alokowanych do segmentu według cen transferowych o 11% do poziomu 121,4 mln zł, co podyktowane było niższym poziomem rynkowych stóp procentowych;

- spadek kosztów akwizycji o 18,7 mln zł tj. 6,1% w porównaniu do 2014 roku jako efekt wyższego poziomu odroczenia kosztów w czasie częściowo kompensowany wzrostem prowizji z reasekuracji czynnej oraz pośrednich kosztów akwizycji;

- wzrost kosztów administracyjnych do poziomu 127,4 mln zł tj. o 1,9 % w porównaniu z rokiem ubiegłym. Poziom kosztów w 2015 roku był kształtowany m.in. wdrożeniem zmian w zarządzaniu relacjami z klientem, w szczególności wdrożeniem nowego modelu funkcjonowania sieci sprzedaży ubezpieczeń korporacyjnych.

Zysk z działalności operacyjnej segmentu korporacyjnego (w mln zł)

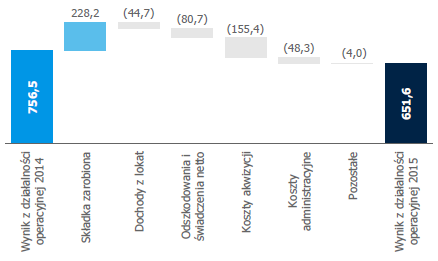

Ubezpieczenia masowe

W 2015 roku zysk z działalności operacyjnej w segmencie ubezpieczeń masowych wyniósł 651,6 mln zł (spadek o 13,9% w stosunku do poprzedniego roku).

Rozpoczęcie od września 2014 roku konsolidacji Link4 przyczyniło się do wyższego poziomu poszczególnych składowych wyniku operacyjnego w 2015 roku względem analogicznego okresu ubiegłego roku.

Wynik ten kształtowały następujące czynniki:

- wzrost składki zarobionej netto o 3,5% do poziomu 6 791,3 mln zł przy jednoczesnym wzroście składki przypisanej brutto o 14,6 % r/r (z wyłączeniem składki pochodzącej ze spółek zależnych Grupy +11,4% r/r). Wzrost sprzedaży odnotowano głównie w grupie ubezpieczeń komunikacyjnych jako efekt wyższej sprzedaży ubezpieczeń komunikacyjnych oferowanych przez PZU oraz efekt przejęcia Link4 od 15 września 2014 roku. Wyższą składkę odnotowano również w grupie ubezpieczeń różnych strat finansowych (efekt podjęcia długoterminowej współpracy z nowym klientem na zasadach obligatoryjnej kwotowej umowy reasekuracji czynnej) oraz ubezpieczeń obejmujących szkody powodowane żywiołami. Dodatkowo na wzrost składki wpływ miało objęcie programem reasekuracji czynnej Link4 oraz spółek w krajach bałtyckich (efekt eliminowany na poziomie skonsolidowanym);

- wyższy poziom odszkodowań i świadczeń o 1,8% w relacji do 2014 roku. Do pogorszenia wyników względem roku ubiegłego przyczynił się głównie wyższy poziom odszkodowań i świadczeń w grupie ubezpieczeń komunikacyjnych w głównej mierze determinowany wysoką dynamiką szkód zgłoszonych i wypłaconych w AC komunikacyjnym. Niekorzystne zmiany zostały częściowo zniwelowane przez niższy poziom szkód w ubezpieczeniach majątkowych i rolnych (w tym szkód o charakterze masowym). Dodatkowo, wpływ na porównywalność wyników miało rozpoznanie w wyniku 2014 roku zwiększenia rezerw szkodowych na poczet roszczeń o zadośćuczynienie do szkód z lat ubiegłych;

- dochody z lokat alokowane według cen transferowych do segmentu ubezpieczeń masowych niższe o 7,9% (tj. 44,7 mln zł) w porównaniu z rokiem ubiegłym jako efekt niższego poziomu rynkowych stóp procentowych;

- wyższe koszty akwizycji o 12,5% w porównaniu do analogicznego okresu roku ubiegłego w wyniku wzrostu prowizji z reasekuracji czynnej (efekt zawarcia umów reasekuracji czynnej ze spółkami zależnymi Grupy) oraz pośrednich kosztów akwizycji. Dodatkowo, odnotowano wzrost bezpośrednich kosztów akwizycji będący konsekwencją zmiany mix-u kanałów sprzedaży (wyższy udział kanału multiagencyjnego i dealerskiego) oraz działań około-sprzedażowych mających na celu poprawę efektywności sieci sprzedaży;

- koszty administracyjne wyższe o 7,8% w relacji do 2014 roku. Zmiana ta była związana z rozbudową i rozpoczęciem eksploatacji Platformy Everest (docelowego systemu polisowego dla ubezpieczeń majątkowych) oraz projektami strategicznymi mającymi na celu podwyższenie jakości obsługi klienta w biurach agentów wyłącznych oraz rozwój kanałów dystrybucji.

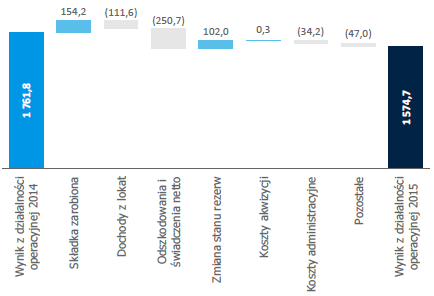

Ubezpieczenia grupowe i indywidualnie kontynuowane

Wynik na działalności operacyjnej segmentu ubezpieczeń grupowych i indywidualnie kontynuowanych wyniósł 1 574,7 mln zł i był o 10,6% niższy niż w poprzednim roku.

Główne źródła wyniku to:

- wzrost składki przypisanej brutto o 149,6 mln zł (+2,3%) wynikał przede wszystkim z:

- rozwoju ubezpieczeń grupowych ochronnych (wzrost średniej składki i liczby ubezpieczonych, w tym wysoki poziom nowej sprzedaży);

- pozyskania składki w ubezpieczeniach zdrowotnych zawieranych w formie grupowej (nowi klienci w ubezpieczeniach ambulatoryjnych oraz sprzedaż wariantów produktu lekowego);

- dosprzedaży ubezpieczeń dodatkowych oraz podwyższania sumy ubezpieczenia w produktach indywidualnie kontynuowanych.

Pozytywne efekty zostały częściowo skompensowane spadkiem składki w ubezpieczeniach unit-linked, który był efektem transferu umów PPE pracowników PZU do PPE prowadzonego przez TFI PZU.

- niższe dochody z lokat. W 2015 roku wyniosły 601,7 mln zł, czyli zmniejszyły się o 15,6% zarówno w wyniku spadku dochodów alokowanych według cen transferowych jako efekt niższego poziomu rynkowych stóp procentowych, jak i niższych dochodów w produktach typu unit-linked w wyniku spadków cen obligacji skarbowych wobec wzrostów w roku ubiegłym;

- wyższe o 5,6% odszkodowania i świadczenia ubezpieczeniowe netto. W 2015 roku zamknęły się kwotą 4 750,1 mln zł. Zmiana była w szczególności rezultatem:

- w ubezpieczeniach ochronnych wzrostu w stosunku do ubiegłego roku częstości zgonów, potwierdzonego przez dane GUS na całej populacji oraz dodatkowo wzrostu samego portfela umów;

- w krótkoterminowych produktach na życie i dożycie oraz produktach strukturyzowanych w kanale bancassurance wyższych wypłat z tytułu dożycia - zapadanie kolejnych transz produktu; bez wpływu na wynik - kompensowane zmianą rezerw techniczno-ubezpieczeniowych;

- spadek innych rezerw techniczno-ubezpieczeniowych na udziale własnym wyniósł 31,6 mln zł wobec wzrostu rezerw o 70,3 mln zł w poprzednim roku. Główna przyczyna to niższy wzrost rezerw w produktach indywidualnie kontynuowanych – wzrost częstości zgonów (zgon klienta powoduje konieczność wypłaty świadczenia ale jednocześnie uwalniana jest rezerwa techniczo- ubezpieczeniowa) oraz wzrost udziału wśród osób dochodzących do portfela produktu po modyfikacji umożliwiającego tworzenie niższych początkowych rezerw techniczno-ubezpieczeniowych. Dodatkowo PZU Życie w ramach corocznego ustalania zasad możliwych indeksacji sum ubezpieczenia klientów w ubezpieczeniach kontynuowanych dokonał modyfikacji tych zasad od początku 2016 roku. Wpłynęło to pozytywnie na poziom rezerw techniczno-ubezpieczeniowych w tym portfelu. Również w krótkoterminowych produktach na życie i dożycie oraz produktach strukturyzowanych w kanale bancassurance miał miejsce wyższy spadek rezerw niż w roku ubiegłym – dożycie kolejnych transz produktu przy braku sprzedaży nowych umów. Ponadto na wielkość rezerw wpływ miało nieco większe tempo konwersji polis umów wieloletnich na roczne umowy odnawialne w ubezpieczeniach grupowych typ P. W rezultacie, uwolnionych zostało 75,4 mln zł rezerw, czyli o 5,5 mln zł więcej niż w trakcie 2014 roku;

- koszty akwizycji na poziomie zbliżonym do roku ubiegłego. Koszty te ukształtowały się na poziomie 356,3 mln zł. Czynnikami determinującymi poziom bezpośrednichi pośrednich kosztów akwizycji była wysoka sprzedaż umów dodatkowych do ubezpieczeń kontynuowanych ochronnych (wynagrodzenie pośredników, koszt wysyłki ofert do klientów oraz związane z tym koszty pośrednie) oraz wzrost aktywności sieci sprzedaży w zakresie produktów zdrowotnych. Czynniki te kompensowane były niższymi kosztami akwizycji w ubezpieczeniach grupowych ochronnych w efekcie wzrostu koncentracji sieci agencyjnej na pozyskiwaniu indywidualnych produktów ochronnych;

- wyższe o 6,3% koszty administracyjne. Wzrost do poziomu 577,2 mln zł determinowany był przede wszystkim wydatkami o charakterze strategicznym z obszaru dystrybucji oraz wsparcia operacyjnego. W roku 2015 kontynuowano szereg projektów strategicznych mających na celu m.in. zbudowanie nowoczesnego kanału dystrybucji;

- spadek rok do roku wyniku w pozycji pozostałe przychody i koszty o 47,0 mln zł wynika z dokonania odpisu na fundusz prewencyjny (brak tego kosztu w roku ubiegłym, eliminowany na poziomie wyniku skonsolidowanego) oraz wyższych kosztów związanych z finansowaniem składki przez PZU Życie (wyższa sprzedaż ubezpieczeń dodatkowych do ubezpieczeń indywidualnie kontynuowanych na warunkach promocyjnych).

Po wyłączeniu z wyniku segmentu efektu jednorazowego związanego z efektem konwersji umów długoterminowych na kontrakty odnawialne w ubezpieczeniach grupowych typu P, zysk z działalności operacyjnej w trakcie 2015 roku wyniósł 1 499,3 mln zł wobec 1 692,0 mln zł w analogicznym okresie 2014 roku (spadek o 11,4%). Główna przyczyna pogorszenia wyniku to wzrost szkodowości portfela ochronnego na skutek wyższej częstości zgonów.

Zysk z działalności operacyjnej segmentu ubezpieczeń grupowych i indywidualnie kontynuowanych (w mln zł)

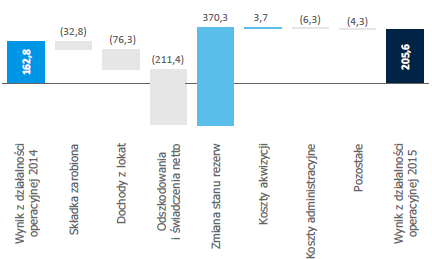

Ubezpieczenia indywidualne

W 2015 roku wynik operacyjny segmentu indywidualnych ubezpieczeń na życie wyniósł 205,6 mln zł, czyli był o 26,3% wyższy niż w poprzednim roku. Główne czynniki kształtujące poziom wyniku z działalności operacyjnej segmentu to:

- spadek składki przypisanej brutto w stosunku do 2014 roku o 34,4 mln zł (-2,7%) był rezultatem:

- niższej sprzedaży produktów typu unit-linked we współpracy z bankami;

- braku w bieżącym roku sprzedaży produktów strukturyzowanych i depozytowych we współpracy z bankami;

- wycofania ze sprzedaży produktu oszczędnościowego z elementem ochronnym o składce regularnej Plan na Życie.

Negatywny efekt był kompensowany poprzez:

- rekordowe subskrypcje produktu strukturyzowanego w kanale własnym;

- wysoką sprzedaż produktów ochronnych – efekt zmian systemu prowizyjnego oraz uatrakcyjnienia oferty poprzez wprowadzenie nowego dodatku Pomoc od Serca;

- wyższych średnich wpłat na rachunki IKE;

- wprowadzenie do oferty w kanale własnym nowego produktu typu unit-linked Cel na Przyszłość.

- niższe dochody z lokat. W segmencie ubezpieczeń indywidualnych spadły one rok do roku o 76,3 mln zł do poziomu 250,4 mln zł głównie w produktach typu unit-linked w kanale bankowym przede wszystkim jako efekt gorszych nastrojów panujących na polskim rynku kapitałowym w 2015 roku niż w trakcie ubiegłego roku.

Dochody alokowane według cen transferowych obniżyły się w niewielkim stopniu; - przyrost o 33,1% odszkodowań i świadczeń ubezpieczeniowych netto. W 2015 roku wyniosły 850,2 mln zł. Do ich wzrostu przyczyniła się wyższa wartość wykupów w produktach typu unit-linked sprzedawanych w kanałach własnych (wycofanie się przez PZU z pobierania opłat za wcześniejszy wykup w produkcie Plan na Życie) oraz w kanale bankowym (wzrost wielkości portfela rok do roku). W obu przypadkach znaczenie miała również sytuacja na rynkach kapitałowych. Kolejnym czynnikiem był wzrost poziomu wypłat z tytułu dożycia w produktach strukturyzowanych w kanale bancassurance (zapadanie kolejnych transz produktów) oraz w terminowych produktach ochronnych. Dla produktów inwestycyjnych negatywny wpływ ww. opisanych czynników na wynik operacyjny (za wyjątkiem braku opłat za wcześniejszy wykup) kompensowany był adekwatną zmianą rezerw techniczno-ubezpieczeniowych;

- wzrost stanu innych rezerw techniczno-ubezpieczeniowych na udziale własnym był niższy niż w roku ubiegłym o 370,3 mln zł. Zmiana ta wiązała się w największym stopniu ze spadkami rezerw w bankowych produktach typu unit-linked – nałożyły się trzy efekty wpływające negatywnie na poziom stanu rezerw tj. wzrosły wypłaty świadczeń, spadła składka przypisana oraz zrealizowano ujemny wynik z działalności inwestycyjnej. Dodatkowymi czynnikami obniżającymi poziom rezerw było wprowadzenie w produktach rentowych procesu weryfikacji niepodjętych przez rentobiorców świadczeń oraz wzrost poziomu wypłat z tytułu dożycia polis przy jednoczesnym braku w bieżącym roku sprzedaży produktów strukturyzowanych w kanale bancassurace. Podobny efekt obserwowany był w produkcie oszczędnościowym z elementem ochronnym o składce regularnej Plan na Życie (wycofanie ze sprzedaży oraz rezygnacja z pobierania opłat za wcześniejszy wykup prowadząca do wzrostu wartości wykupów);

- niższe o 2,9% koszty akwizycji. Przyczyną spadku kosztów do poziomu 122,7 mln zł było przede wszystkim wycofanie ze sprzedaży produktu oszczędnościowego z elementem ochronnym o składce regularnej Plan na Życie;

- koszty administracyjne wzrosły o 6,3 mln zł w stosunku do ubiegłego roku. Wzrost do poziomu 59,7 mln zł był efektem wydatków o charakterze strategicznym z obszaru dystrybucji oraz wsparcia operacyjnego. Doskonalono m.in. poziom jakości obsługi klienta w biurach agentów wyłącznych;

- zmiany w kategorii pozostałe przychody i koszty (koszt wyższy o 4,3 mln zł) w efekcie dokonania w bieżącym roku odpisu na fundusz prewencyjny (brak tego kosztu w roku ubiegłym), eliminowany na poziomie wyniku skonsolidowanego.

Zysk z działalności operacyjnej segmentu ubezpieczeń indywidualnych (w mln zł)

Inwestycje

Dochody segmentu inwestycje stanowią działalność lokacyjną w zakresie środków własnych Grupy PZU rozumianych jako nadwyżka lokat nad rezerwami techniczno-ubezpieczeniowymi w spółkach ubezpieczeniowych Grupy PZU mających siedzibę w Polsce (PZU, Link4 i PZU Życie) powiększoną o nadwyżkę dochodów osiągniętą ponad stopę wolną od ryzyka z inwestycji odpowiadających wartości rezerw techniczno- ubezpieczeniowych PZU, Link4 i PZU Życie w produktach ubezpieczeniowych, czyli nadwyżkę dochodów z lokat PZU, Link4 i PZU Życie ponad dochody alokowane według cen transferowych do segmentów ubezpieczeniowych.

Ponadto, segment inwestycje obejmuje dochody z innych wolnych środków finansowych w Grupie PZU.

Dochody z działalności operacyjnej segmentu inwestycje (wyłącznie operacje na zewnątrz) wyniosły 506,2 mln zł i były o 12,6% niższe niż w 2014 roku przede wszystkim ze względu na niższą rentowność portfela lokat spowodowaną głównie spadkiem dochodów z odsetkowych aktywów finansowych na skutek wzrostu rentowności polskich obligacji skarbowych w środku i na końcu krzywej dochodowości w 2015 roku wobec spadku całej krzywej w 2014 roku.

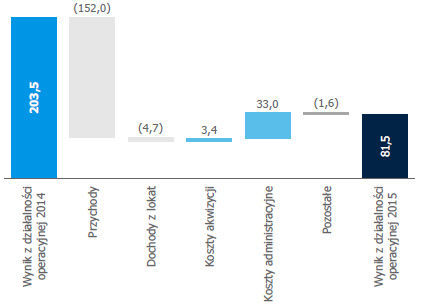

Ubezpieczenia emerytalne

W 2015 roku zysk z działalności operacyjnej segmentu ubezpieczeń emerytalnych wyniósł 81,5 mln zł, czyli spadł o 60,0% w porównaniu do 2014 roku. Źródła wyniku operacyjnego to:

- przychody z tytułu prowizji i opłat, które ukształtowały się na poziomie 118,5 mln zł, tj. spadły o 56,2% w porównaniu z poprzednim rokiem. Zmiana ta wynikała m.in.:

- ustawowego wycofania środków w 2014 roku z części dodatkowej Funduszu Gwarancyjnego w kwocie 132,3 mln zł;

- spadku o 14,7 mln zł przychodów z tytułu opłat od składek m.in. w związku z zaniechaniem przekazywania składek do OFE po 1 sierpnia 2014 tych uczestników, którzy nie wypełnili oświadczenia w okienku transferowym, obniżeniem od 1 lutego 2014 roku opłaty z 3,5% do poziomu 1,75% oraz brak składek dla osób, dla których został uruchomiony tzw. „suwak”;

- niższego wynagrodzenia za zarządzanie o 8,1 mln zł, będącego wynikiem przeniesienia w dniu 3 lutego 2014 roku części aktywów OFE do ZUS oraz spadkiem wartości aktywów OFE w II półroczu 2015 roku;

- dochody z lokat wyniosły 6,9 mln zł i były niższe o 4,7 mln zł z uwagi na spadek aktywów finansowych;

- koszty akwizycji zamknęły się kwotą 2,9 mln zł, tj. były o 53,6% niższe niż w poprzednim roku. Wynikało to z prowadzonych działań informacyjnych OFE w 2014 roku;

- koszty administracyjne wyniosły 39,9 mln zł, czyli były o 45,3% niższe niż w poprzednim roku. Spadły przede wszystkim koszty prowadzenia rejestrów członków funduszy o 9,3 mln zł, w związku z obniżeniem stawki za obsługę rachunków członków OFE PZU (po raz pierwszy stawkę obniżono w lutym 2014 roku a następnie w styczniu 2015 roku) a także z rezygnacją z wynagrodzenia dodatkowego dla agenta transferowego, w związku ze spełnieniem założeń dotyczących podniesienia jakości świadczonych usług. Zmniejszeniu uległy opłaty ZUS od składek przekazywanych do OFE o 3,3 mln zł w związku z ustawowymi zmianami dotyczącymi wysokości opłaty i poziomu składek. Ponadto, spadły koszty obowiązkowych dopłat do Funduszu Gwarancyjnego w KDPW o 20,3 mln zł (w efekcie zmiany wymaganego poziomu z 0,1% na 0,3% aktywów netto OFE na koniec I kwartału 2014 roku i dopłaty dokonanej w roku ubiegłym).

Zysk z działalności operacyjnej segmentu ubezpieczeń emerytalnych (w mln zł)

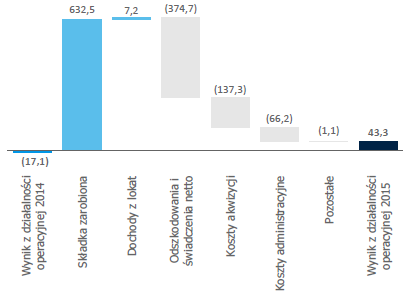

Kraje bałtyckie

W latach 2014-2015 w strukturze segmentu Kraje bałtyckie miały miejsce poniższe zmiany, które istotnie wpłynęły na porównywalność danych:

- do dnia 30 września 2015 roku w skład segmentu wchodził PZU Litwa;

- w 2014 roku segment powiększył się o spółki: AAS Balta (czerwiec 2014 roku), Lietuvos Draudimas (listopad 2014 roku), estoński oddział działający pod marką Codan (listopad 2014 roku).

Z tytułu działalności w krajach bałtyckich, Grupa PZU wygenerowała w 2015 roku 43,3 mln zł zysku operacyjnego wobec 17,1 mln zł straty operacyjnej w poprzednim roku. Wynik ten ukształtował się pod wpływem następujących czynników:

- wzrostu składki przypisanej brutto. Wyniosła ona 1 193,9 mln zł, przy czym spółki nabyte w 2014 roku wygenerowały składkę w wysokości 981,2 mln zł, w ubezpieczeniach na życie odnotowano wzrost przypisu składki o 5,9 mln zł (tj. 15,9%) w stosunku do roku poprzedniego;

- wzrostu dochodów z lokat. W 2015 roku wynik wyniósł 21,8 mln zł i był o 49,0% wyższy niż w poprzednim roku;

- wzrostu odszkodowań i świadczeń netto. Osiągnęły one poziom 686,9 mln zł i były o 120,0% wyższe niż w 2014 roku, przy czym wartość odszkodowań i świadczeń spółek przejętych w roku poprzednim wyniosła 546,7 mln zł.

W ubezpieczeniach na życie wartość odszkodowań wyniosła 29,3 mln zł i była o 13,6% wyższa niż w poprzednim roku;

- przyrostu kosztów akwizycji. Wydatki segmentu na ten cel wyniosły 252,8 mln zł, w tym 202,5 mln zł stanowiły koszty akwizycji poniesione przez przejęte w 2014 roku spółki. Wskaźnik kosztów akwizycji liczony od składki zarobionej netto uległ obniżeniu o 1,4 p.p. i wyniósł 22,8%;

- wzrostu kosztów administracyjnych. Wyniosły one 146,4 mln zł i wzrosły o 82,5% w stosunku do poprzedniego roku, przy czym koszty nowonabytych spółek osiągnęły wartość 111,7 mln zł. Jednocześnie współczynnik kosztów administracyjnych wyniósł 13,2% co oznacza spadek o 3,6 p.p. w stosunku do roku poprzedniego;

- wzrostu kosztów odsetkowych. Wyniosły one 1,8 mln zł i były o 1,1 mln zł wyższe od wartości w roku poprzednim.

Zysk z działalności operacyjnej segmentu kraje bałtyckie (w mln zł)

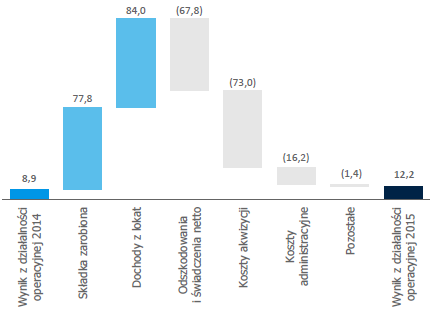

Ukraina

Z uwagi na znaczącą deprecjację waluty na Ukrainie, wyniki zaprezentowano w walucie, w jakiej spółki raportują.

Segment Ukraina zakończył 2015 rok zyskiem z działalności operacyjnej na poziomie 12,3 mln hrywien, wobec 8,9 mln hrywien w poprzednim roku.

Zmiana wyniku segmentu była efektem:

- przyrostu składki przypisanej brutto. Wyniosła ona 976,7 mln hrywien i wzrosła w stosunku do roku poprzedniego o 48,4%. Odnotowano lepszą sprzedaż Zielonej Karty (podwyżki taryf) oraz ubezpieczeń zdrowotnych. Biorąc pod uwagę deprecjację waluty, przypis składki wykazał tendencję odwrotną (spadek o 5,4 mln zł);

- wzrostu dochodów z lokat. Segment osiągnął z tego tytułu 239,7 mln hrywien, czyli o 53,9% więcej niż w 2014 roku. Korzystny wpływ na ich poziom miało podniesienie bazy płynnych aktywów oraz dodatnie różnice kursowe, w szczególności w ubezpieczeniach na życie oferowanych głównie w walucie;

- przyrostu odszkodowań i świadczeń. Wyniosły one 425,6 mln hrywien, tj. były wyższe o 18,9% niż w poprzednim roku. Wzrost związany był m. in. ze wzrostem wskaźnika szkodowości o 2,3 p.p. głównie w produktach majątkowych i zdrowotnych;

- wzrostu kosztów akwizycji. Ukształtowały się one na poziomie 270,7 mln hrywien wobec 197,7 mln hrywien w poprzednim roku. Ich poziom wynikał ze wzrostu przypisu składki z ubezpieczeń komunikacyjnych i turystycznych charakteryzujących się wyższymi obciążeniami prowizyjnymi;

- wzrostu kosztów administracyjnych. Osiągnęły one wartość 122,8 mln hrywien. Dla porównania, w 2014 roku koszty administracyjne segmentu wynosiły 106,7 mln hrywien. Natomiast współczynnik kosztów administracyjnych liczony od składki zarobionej netto nie uległ zmianie i wyniósł 20,7%.

W walucie sprawozdawczej składka przypisana wyniosła 168,2 mln zł i była niższa o 3,1% w porównaniu do roku ubiegłego.

Zysk z działalności operacyjnej segmentu Ukraina (w mln hrywien)

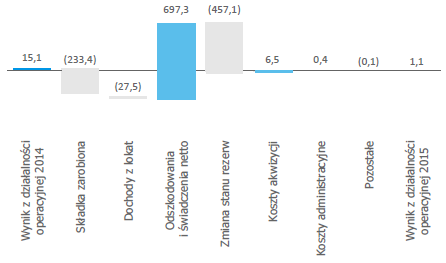

Kontrakty inwestycyjne

W sprawozdaniu skonsolidowanym kontrakty inwestycyjne ujmowane są zgodnie z wymogami MSR 39.

Wyniki segmentu kontrakty inwestycyjne prezentowane są według Polskich Standardów Rachunkowości, co oznacza, iż ujęto m.in. składki przypisane brutto, wypłacone świadczenia oraz zmianę rezerw techniczno – ubezpieczeniowych.

Powyższe kategorie są eliminowane na poziomie skonsolidowanym.

Z tytułu kontraktów inwestycyjnych, tj. produktów PZU Życie niegenerujących istotnego ryzyka ubezpieczeniowego i niespełniających definicji kontraktu ubezpieczeniowego (takich jak niektóre produkty z gwarantowaną stopą zwrotu oraz niektóre produkty z ubezpieczeniowym funduszem kapitałowym – unit-linked) Grupa PZU uzyskała 1,1 mln zł zysku z działalności operacyjnej wobec 15,1 mln zł w poprzednim roku (spadek o 92,5%).

Na wynik segmentu w trakcie 2015 roku złożyły się następujące czynniki:

- składka przypisana brutto pozyskana z kontraktów inwestycyjnych spadła o 233,4 mln zł (-62,3%) w porównaniu do analogicznego okresu 2014 roku do poziomu 141,1 mln zł. Zmiany w zakresie składki przypisanej brutto wynikały przede wszystkim z:

- niższej sprzedaży krótkoterminowych produktów na życie i dożycie w kanałach własnych,

- wycofania z oferty krótkoterminowych produktów na życie i dożycie w kanale bancassurance.

W obu przypadkach przyczyną była niska opłacalność tego rodzaju umów dla klientów po spadku rynkowych stóp procentowych do rekordowo niskich poziomów oraz wprowadzeniu podatku od dochodów kapitałowych dla tego rodzaju polis. Pozytywnym czynnikiem jest wzrost rok do roku zasileń rachunków obserwowany w IKZE.

- spadek dochodów z lokat. Wyniosły one 16,1 mln zł, czyli były o 63,1% niższe niż w analogicznym okresie 2014 roku, głównie w krótkoterminowych produktach na życie i dożycie w kanałach własnych i bancassurance oraz unit-linked w kanale bancassurance jako efekt zmniejszenia stanu lokat;

- niższa wartość odszkodowań i świadczeń ubezpieczeniowych netto na skutek znacznego spadku poziomu wypłat z tytułu dożycia w krótkoterminowych produktach na życie i dożycie w kanale bancassurance (w ubiegłym roku zapadły transze o dużej wartości; znacznie niższa sprzedaż w kolejnych okresach; brak wpływu na wynik – analogiczny efekt w zmianie rezerw techniczno-ubezpieczeniowych). Ukształtowały się one na poziomie 694,5 mln zł, czyli były o 50,1% niższe niż w poprzednim roku;

- niższe ujemne saldo zmiany stanu rezerw techniczno- ubezpieczeniowych na udziale własnym. Wyniosło ono 558,5 mln zł wobec 1 015,5 mln zł w poprzednim roku. Różnica wynikała głównie ze zmian w portfelu krótkoterminowych ubezpieczeń na życie i na dożycie o charakterze inwestycyjnym w kanale bancassurance, tj. znaczący spadek poziomu dożyć połączony z wycofaniem tego rodzaju produktów z oferty;

- mniejsze koszty akwizycji. Ukształtowały się one na poziomie 10,0 mln zł, czyli były o 39,3% niższe niż w poprzednim roku. Był to efekt znacznego ograniczenia sprzedaży oraz spadku wartości aktywów w produktach typu unit-linked w kanale bancassurance (część wynagrodzenia dla banku jest uzależniona od poziomu aktywów);

- niższe koszty administracyjne. Zamknęły się one kwotą 9,3 mln zł i spadły o 3,8% w porównaniu do 2014 roku – efekt spadku obsługiwanego portfela umów. Spadek jest mniej niż proporcjonalny ponieważ część procesów obsługowych musi być kontynuowana mimo braku generowania przychodów.

Zysk z działalności operacyjnej segmentu kontrakty inwestycyjne (w mln zł)

Wskaźniki rentowności

W 2015 roku zwrot z kapitałów własnych przypadający jednostce dominującej (PZU) ukształtował się na poziomie 18,0%. Wskaźnik ROE był niższy o 4,6 p.p. niż w poprzednim roku. Wartości wskaźników rentowności uzyskane w 2015 roku przez Grupę PZU przewyższają poziomy osiągnięte przez cały rynek (wg danych dla trzech kwartałów 2015 roku).

| Podstawowe wskaźniki efektywności Grupy PZU | 2015 | 2014 | 2013 | 2012 | 2011 |

|---|---|---|---|---|---|

| Rentowność kapitałów (ROE) - przypadające jednostce dominującej (uroczniony zysk netto / średni stan18,0% kapitałów własnych) x 100% | 22,6% | 22,6% | 24,1% | 24,1% | 18,3% |

| Rentowność kapitałów (ROE) - skonsolidowane (uroczniony zysk netto / średni stan kapitałów własnych) x 100% | 16,5% | 22,6% | 24,0% | 24,1% | 18,3% |

| Rentowność aktywów (ROA) (uroczniony zysk netto / średni stan aktywów) x 100% | 3,5%* | 4,6% | 5,6% | 6,0% | 4,6% |

| Wskaźnik kosztów administracyjnych (koszty administracyjne/składka zarobiona na udziale własnym) x 100% | 9,5% | 9,3% | 8,7% | 9,0% | 9,3% |

| Rentowność sprzedaży (wynik finansowy netto/składka przypisana brutto) x 100% | 12,8% | 17,6% | 20,0% | 20,0% | 15,3% |

* z wyłączeniem Alior Banku

Wskaźniki sprawności działania

Jednym z podstawowych mierników efektywności i sprawności działania firmy ubezpieczeniowej jest wskaźnik mieszany COR (ang. Combined Ratio), liczony z racji swojej specyfiki dla sektora ubezpieczeń majątkowych i pozostałych ubezpieczeń osobowych (Dział II).

Wskaźnik mieszany Grupy PZU (dla ubezpieczeń majątkowych i pozostałych osobowych) utrzymuje się w ostatnich latach na poziomie zapewniającym wysoką rentowność. W 2015 roku wskaźnik zmalał głównie w efekcie spadku rezerw na odszkodowania do szkód z lat ubiegłych w grupie ubezpieczeń odpowiedzialności cywilnej PZU.

| Wskaźniki sprawności działania | 2015 | 2014 | 2013 | 2012 | 2011 |

|---|---|---|---|---|---|

| 1. Wskaźnik odszkodowań i świadczeń brutto (prosty) (odszkodowania i świadczenia brutto wraz ze zmianą stanu rezerw brutto/składka przypisana brutto) x 100% | 66,9% | 69,5% | 67,9% | 76,2% | 67,9% |

| 2. Wskaźnik odszkodowań i świadczeń na udziale własnym (odszkodowania udziale własnym) x 100% | 68,2% | 70,3% | 68,7% | 76,3% | 68,6% |

| 3. Wskaźnik kosztów działalności ubezpieczeniowej (koszty działalności ubezpieczeniowej/składka zarobiona na udziale własnym) x 100% | 23,2% | 22,4% | 21,1% | 21,5% | 22,5% |

| 4. Wskaźnik kosztów akwizycji (koszty akwizycji/składka zarobiona na udziale własnym) x 100% | 13,7% | 13,1% | 12,4% | 12,5% | 13,2% |

| 5. Wskaźnik kosztów administracyjnych (koszty administracyjne/składka zarobiona na udziale własnym) x 100% | 9,5% | 9,3% | 8,7% | 9,0% | 9,3% |

| 6. Wskaźnik mieszany w ubezpieczeniach majątkowych i pozostałych osobowych (odszkodowania i świadczenia netto + koszty działalności ubezpieczeniowej) / składka zarobiona na udziale własnym x 100% | 94,6% | 95,7% | 87,8% | 92,8% | 95,3% |

| 7. Marża zysku operacyjnego w ubezpieczeniach na życie (zysk operacyjny / składka przypisana brutto) x 100% | 22,3% | 24,4% | 22,3% | 19,8% | 28,7% |